Përfitimet nga anëtarësimi në Fond Pensioni Vullnetar

Përfitimet për Individin

- Kontributet periodike janë të zbritshme nga paga bruto për efekt llogaritje tatimi. Në ligjin për pensionet vullnetare private, limiti vjetor për të përfituar nga zbritja tatimore, është shprehur si vlera më e vogël e kontributeve që del nga krahasimi i shumës 200,000 lekë dhe 15% të të ardhurave vjetore bruto nëse anëtari është nën 50 vjeç. Nëse anëtari është mbi 50 vjeç, kufiri maksimal për lehtësi tatimore është vlera më e vogël që del nga krahasimi i shumës 250,000 lekë dhe 25% të të ardhurave vjetore bruto të anëtarit;

- Investimet në fond janë të përjashtuara nga tatimi mbi interesin dhe të ardhurat nga kapitali (në ndryshim nga një investim që bëhet në mënyrë individuale ku këto vlera tatohen);

- Në rast të humbjes së jetës fondi i pensionit është i trashëgueshëm sipas akteve ligjore në fuqi që rregullojnë trashëgiminë (në ndryshim nga skema shtetërore të cilën nuk e përfiton njeri);

- Menaxhim profesional i shumave të investuara. Investimet kryhen nga profesionistë shumë të specializuar për të kryer investimet më të duhura për fondin e pensionit, e cila ndikon pozitivisht mbi normën e kthimit;

- Avantazhi kryesor i fondeve të pensionit në krahasim me investimet individuale, është mundësia e diversifikimit që ofrojnë fondet;

- Mundësia e kthimit të investimit të akumuluar në pagesa në formë pensioni duke fituar sërish interes dhe fleksibilitet të lartë në mënyrat e tërheqjes së shumës së akumuluar për pension;

- Depozitim i shumave të vogla nën minimumin e kërkuar të depozitave dhe të bonove dhe mundësia e kryerjes së pagesave në mënyrë automatike çdo muaj;

- Transparencë e plotë. Anëtarët pajisen me një username dhe password të cilën mund ta përdorin në çdo moment për të kontrolluar llogarinë e tyre personale online. Në këtë llogari paraqiten të gjitha kontributet e kryera, norma e kthimit të fondit dhe informacione të tjera të rëndësishme;

- Krijimi i një skeme pensioni në Shqipëri është një domosdoshmëri për këdo. Aktualisht skema shtetërore (e vetmja që siguron një pension) zëvendëson mesatarisht vetëm 35% të të ardhurave tuaja në formë pensioni (do keni një pension sa 35% e pagës suaj mesatare). Ndërkohë që kjo shkallë zëvendësimi duhet të jetë jo më pak se 75%.

Përfitimet për Biznesin

- Është pjesë e politikave të burimeve njerëzore, duke e diferencuar biznesin nga bizneset e tjera konkurrente;

- Kontributet e bëra nga punëdhënësi në interes të punëmarrësve të tij, vlerësohen si shpenzim operativ deri në shumën vjetore për çdo punëmarrës, të barabartë me 250,000 lekë dhe kjo shumë vlerësohet si shpenzim i zbritshëm, për qëllime të tatimit mbi fitimin të punëdhënësit;

- Punëdhënësi përcakton në kontratë “vesting period”, koha për të cilën punëmarrësi duhet të punojë në kompani në mënyrë që të mund të përfitojë këtë investim të punëdhënësit. Kjo periudhë është e përcaktuar në ligj dhe është jo më shumë se 2 vjet;

- Ulje e “qarkullimit” të punonjësve;

- Punonjës më të motivuar dhe produktiv.

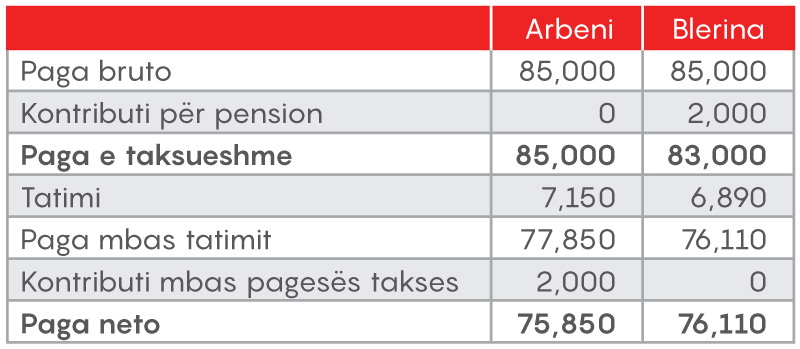

Përfitimet tatimore nga zbritja nga paga bruto

Blerina kontribuon për pension në një fond pensioni ndërsa Arbeni kursen nga paga e tij në mënyrë individuale në një depozitë apo investim tjetër. Më poshtë paraqitet diferenca që rezulton në të ardhurat neto nga paga nëse ndiqen këto dy mënyra. Diferenca vjen nga trajtimi preferencial që bën Ligji nr. 10 197, datë 10.12.2009 “Për fondet e pensionit vullnetar” dhe ligji mbi Tatimet i Republikës së Shqipërisë në lidhje me kontributet në fondet e pensionit.

Përfitimet e të kursyerit në një kohë sa

më të hershme

Të investuarit në fonde pensioni konsiderohet investimi jo i taksueshëm

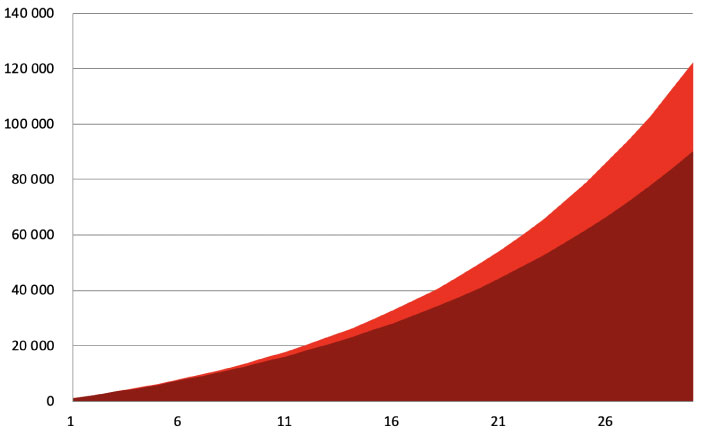

Të ardhurat nga interesi i bonove dhe i obligacioneve në fondin e pensionit nuk tatohen. Ndërsa po të investoni individualisht në depozita ose në bono dhe obligacione, do ju tatohet e ardhura nga interesi i këtyre aseteve. Të konsideruar në një horizont kohor të largët, efekti i ri-investimit të interesave të pa-tatueshme (interesit të përbërë) zmadhon lehtësinë tatimore të aseteve të fondit duke rezultuar në një akumulim shumë më të madh se investimet individuale. Ky është një ndër avantazhet kryesore që i shtyn individët të kursejnë në fondet e pensionit.

Diferenca midis shumës së akumuluar në një fond pensioni që nuk i tatohet e ardhura (me të kuqe) dhe një shume të akumuluar e cila i tatohet e ardhura (me vishnje) për një afat kohor prej 30 vitesh.

LIDHJE TË DOBISHME

RRETH NESH

KONTAKT

![]() Bulevardi Bajram Curri, Albsig HQ, Tirana, Albania 1010, Kati 16

Bulevardi Bajram Curri, Albsig HQ, Tirana, Albania 1010, Kati 16

![]() Email: [email protected]

Email: [email protected]

![]() NUIS: L92208025J

NUIS: L92208025J